Bilan retraite personnalisé : auditez votre carrière, projetez votre pension, optimisez votre départ

Un audit complet de tous vos régimes — base, complémentaires, facultatifs — pour vérifier chaque trimestre acquis, calculer précisément votre future pension à différents âges de départ et identifier les leviers d'optimisation. Tarif sur devis après le premier échange gratuit.

Qu'est-ce qu'un bilan retraite ?

Le bilan retraite est un audit professionnel de votre carrière qui reconstitue, vérifie et projette l'ensemble de vos droits acquis dans les différents régimes de retraite français — régime de base (CNAV, SSI, CNAVPL, MSA…), régime complémentaire (AGIRC-ARRCO, complémentaire des libéraux, IRCANTEC) et régimes facultatifs (PER, Madelin, articles 83, capitaux retraite des dirigeants).

Contrairement à un simulateur en ligne, un bilan de retraite ne se contente pas de reproduire les données déclarées : il s'appuie sur vos documents originaux (relevés de carrière, bulletins de paie, attestations Pôle Emploi, livret militaire, attestations d'expatriation) pour produire un calcul exact, identifier les anomalies et formaliser des recommandations chiffrées.

Pour les dirigeants, professions libérales et carrières multi-régimes, c'est l'unique moyen fiable de connaître précisément ce que vous toucherez à la retraite — et, surtout, ce que vous pouvez encore corriger ou optimiser tant que vous êtes en activité.

Pourquoi faire un bilan de retraite professionnel ?

La retraite est l'un des sujets financiers les plus importants de votre vie, et pourtant l'un des plus mal maîtrisés. Les relevés de carrière comportent fréquemment des erreurs : trimestres manquants, salaires mal reportés, périodes de chômage tronquées, service militaire non reporté, double activité mal coordonnée entre caisses. La Cour des Comptes estime qu'une retraite sur sept est versée avec une anomalie, entraînant une perte moyenne de 300 € par mois — soit, sur 25 ans de retraite, près de 90 000 € de manque à gagner.

1/7

retraites comportent une erreur

300 €

de perte mensuelle en moyenne

1/3

dossiers révèlent une anomalie corrigeable

Plus le bilan est réalisé tôt — typiquement entre 50 et 60 ans — plus les marges de manœuvre sont importantes. À cet âge, il reste possible de racheter des trimestres, d'arbitrer entre rémunération et dividendes, d'alimenter un PER, de planifier une surcote, voire de modifier le calendrier de cession d'une entreprise. Passé 63 ans, la plupart de ces leviers se ferment.

Ce que comprend votre bilan retraite personnalisé

Le bilan retraite que nous remettons est un document écrit complet, structuré et chiffré. Il regroupe sept volets indissociables :

- Reconstitution complète de votre carrière. À partir de vos documents originaux : relevés de carrière, bulletins de paie, contrats, attestations Pôle Emploi, livret militaire, attestations d'expatriation. Aucune approximation.

- Vérification de chaque trimestre dans tous les régimes. Régime de base (CNAV, SSI, CNAVPL, MSA, régimes spéciaux), régime complémentaire (AGIRC-ARRCO, IRCANTEC, sections libérales), régimes facultatifs (PER, Madelin, articles 83).

- Identification des anomalies et estimation du correctif. Trimestres manquants, points oubliés, salaires mal reportés, majorations enfants non appliquées, périodes assimilées non reportées. Anomalie détectée dans environ 1 dossier sur 3.

- Calcul détaillé de votre pension dans chaque régime. Application des formules officielles à jour (RAM, taux, durée de référence, points AGIRC-ARRCO, coefficients). Vous recevez le détail du calcul, pas juste un total.

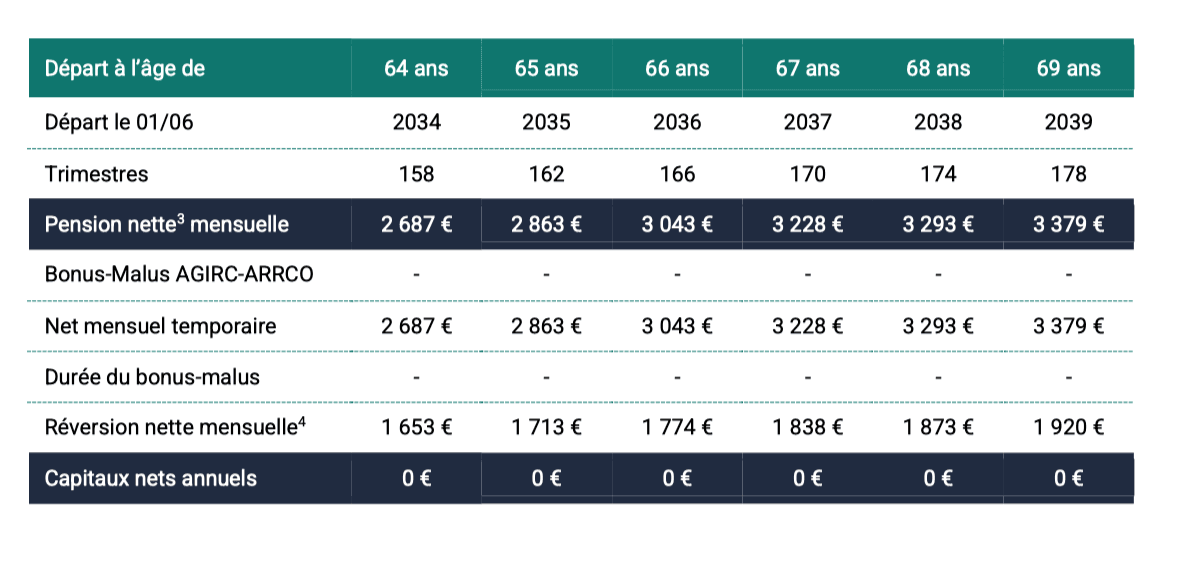

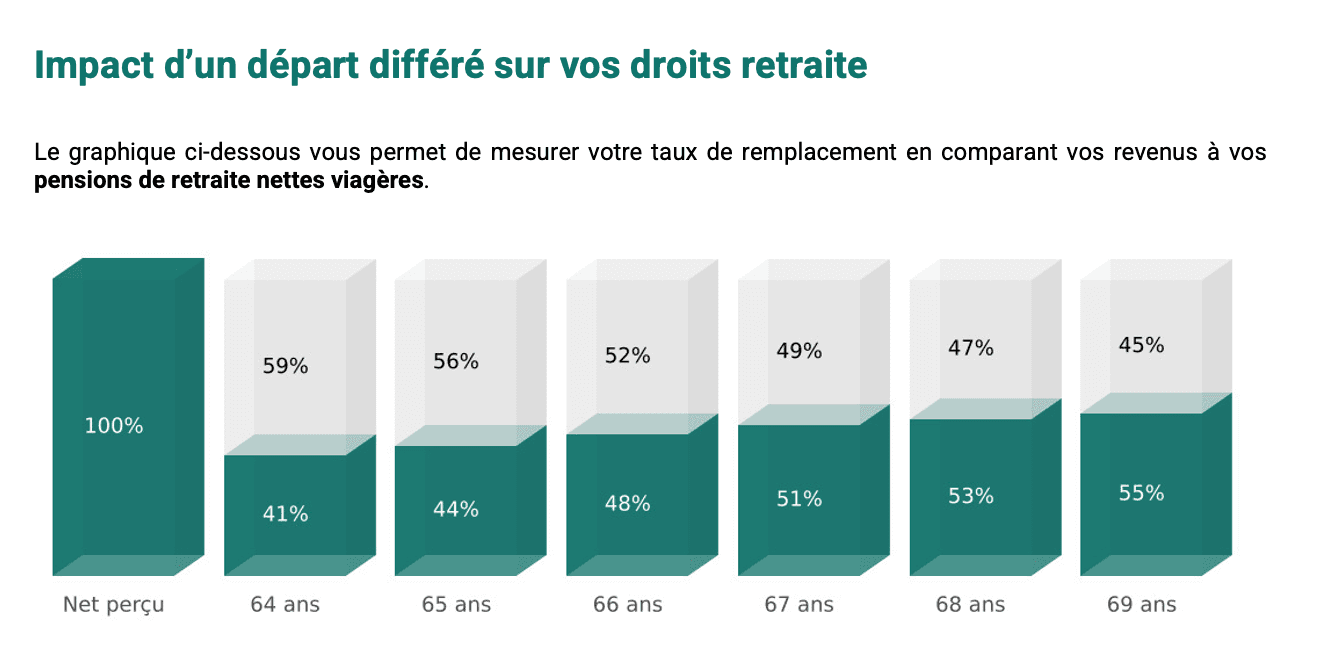

- Projection chiffrée à plusieurs âges de départ. Comparatif chiffré du montant de pension nette mensuelle, de la pension de réversion et du taux de remplacement à différents âges (62, 64, 65, 66, 67 ans, taux plein automatique).

- Stratégie d'optimisation personnalisée. Rachat de trimestres (avec calcul de rentabilité), surcote, cumul emploi-retraite, retraite progressive, arbitrage statut/rémunération pour les dirigeants, alimentation PER.

- Rapport écrit complet, à conserver. Document structuré que vous pouvez relire, partager avec votre conjoint, votre comptable ou votre conseiller patrimonial, et utiliser comme référence jusqu'à votre départ.

À quoi ressemble votre bilan retraite ?

Le rapport remis à l'issue du bilan est un document qui vous appartient. Il combine tableaux, graphiques et commentaires d'expert pour rendre lisibles des calculs qui ne le sont pas naturellement. Voici deux extraits caractéristiques d'un bilan retraite type.

Extraits issus d'un bilan retraite type. Les données présentées sont à visée pédagogique et ne correspondent à aucun client réel.

Pour qui est conçu ce bilan de carrière retraite ?

Notre bilan retraite s'adresse en priorité aux profils dont la retraite est techniquement complexe à calculer et où les erreurs des caisses sont les plus fréquentes. C'est sur ces dossiers que l'audit a la plus forte valeur ajoutée.

Bilan retraite professionnel vs simulateur en ligne

Les simulateurs publics (info-retraite.fr, M@rel, espace personnel des caisses) sont utiles pour une première lecture. Mais ils n'auditent rien : ils projettent les données telles que les caisses les ont enregistrées. Si une période manque ou si un salaire est mal reporté, le simulateur reproduit l'erreur sans la signaler.

Comment se déroule un bilan retraite ?

Notre démarche en 3 étapes garantit un bilan rigoureux, exploitable et opposable.

1. Premier échange gratuit

15 minutes en visio ou téléphone pour comprendre votre situation, vos objectifs de départ et déterminer si un bilan retraite a vraiment du sens pour vous.

2. Collecte des documents

Liste précise transmise après l'échange : relevés de carrière, bulletins de paie clés, attestations Pôle Emploi, contrats, livret militaire, attestations d'expatriation.

3. Audit et reconstitution

Vérification ligne par ligne de chaque période, dans chaque régime. Détection des anomalies, calcul des pensions, projection à plusieurs âges de départ.

4. Remise du rapport et stratégie

Restitution en visio ou en présentiel. Le rapport écrit reste votre document de référence — vous pouvez le partager avec votre conjoint, votre comptable ou votre conseiller patrimonial.

Compétence Retraite vérifie chaque ligne de votre relevé de carrière. Premier échange gratuit, sans engagement.

En visioconférence partout en France ou en présentiel près de Grenoble

FAQ — Bilan retraite

Les réponses aux questions les plus courantes sur le bilan retraite personnalisé.

Les simulateurs (info-retraite.fr, M@rel, simulateurs des caisses) se basent uniquement sur les données déjà déclarées dans les bases publiques, sans vérification : si votre carrière comporte une anomalie, le simulateur la reproduit. Un bilan retraite professionnel reconstitue chaque période à partir de vos documents originaux (bulletins de paie, contrats, attestations Pôle Emploi, livret militaire), identifie les erreurs et propose une stratégie chiffrée. La Cour des Comptes estime qu'environ une retraite sur sept est versée avec une anomalie, pour une perte moyenne de 300 € par mois.

Idéalement entre 50 et 55 ans. Cela laisse le temps de corriger les anomalies (régularisation auprès des caisses, reconstitution de pièces manquantes) et d'activer les principaux leviers d'optimisation : rachat de trimestres avant 60 ans, arbitrage rémunération/dividendes pour les dirigeants, alimentation d'un PER, choix entre départ à taux plein et surcote. Un bilan reste pertinent à tout âge — y compris à 62-63 ans à quelques mois du départ — mais les marges de manœuvre sont alors plus étroites.

Le tarif est communiqué sur devis, après un premier échange gratuit de 15 minutes qui me permet de comprendre la complexité réelle de votre dossier (mono-régime, multi-régimes, expatriation, double activité). Je facture à la mission, pas à l'heure : le prix annoncé après ce premier échange est le prix final, sans suppléments. Pour un accompagnement complet jusqu'à la liquidation effective auprès des caisses, un devis distinct est établi.

Le bilan retraite complet prend généralement 2 à 4 semaines, selon la complexité de votre parcours et le nombre de régimes concernés. Une carrière mono-régime (uniquement salarié du privé) est rapide à auditer ; une carrière multi-régimes incluant des périodes d'expatriation, du libéral, ou du régime spécial peut demander davantage d'allers-retours avec les caisses. Vous êtes tenu au courant de l'avancement à chaque étape.

Non, ce sont deux documents complémentaires. L'EIG est envoyée automatiquement par la caisse pivot à 55 ans : c'est une estimation administrative, calculée à partir des données existantes, sans aucune vérification d'anomalie ni recommandation. Le bilan retraite est une analyse experte indépendante : il vérifie ces données, intègre vos régimes facultatifs (PER, Madelin, assurance vie), projette différents scénarios de départ et formalise une stratégie. Beaucoup de nos clients viennent justement après avoir reçu leur EIG et constaté qu'elle soulevait plus de questions qu'elle n'en répondait.

Pour un dirigeant assimilé salarié (président de SAS/SASU, gérant minoritaire de SARL), les honoraires d'un bilan retraite peuvent être pris en charge par la société comme une prestation de conseil. Pour un TNS (gérant majoritaire, profession libérale en BNC), les honoraires sont déductibles du résultat professionnel s'ils sont engagés dans l'intérêt de l'activité. Ces points dépendent de votre situation précise — nous l'examinons systématiquement lors du premier échange.

Vous êtes concerné ?

Faisons le point ensemble sur votre situation et vos droits. Premier échange gratuit et sans engagement.

Prendre rendez-vous